8月12日,工行、建行、农行、中行和邮储银行五家国有大行同时公告,将自8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR(贷款市场报价利率)定价方式。公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

五大行为何在昨日同时发出相同公告?有关LPR新规是什么意思?到底要不要转成LPR?对此,凤凰网财经联系到易居研究院智库中心研究总监严跃进,对LPR政策进行解读。

严跃进建议,个人应该进行LPR的转换。“从逻辑上来讲,首先LPR利率有涨有跌,大趋势看LPR会下调,总体上性价比比较高。此外,从当前的政策趋势来看,未来很多工作开展都是与LPR挂钩的,从业务后续办理的便捷性角度来讲,遵循银行的操作指南,默认让银行调整就可以了。”

严跃进认为此次政策最大的变化就是规定了“批量转换”的概念,通俗来说就是“8月底房贷都要默认调整为LPR定价方式”,此类规定有效地提高了存量贷款换锚的工作效率。

以下来自严跃进对LPR政策点评:

核心要点

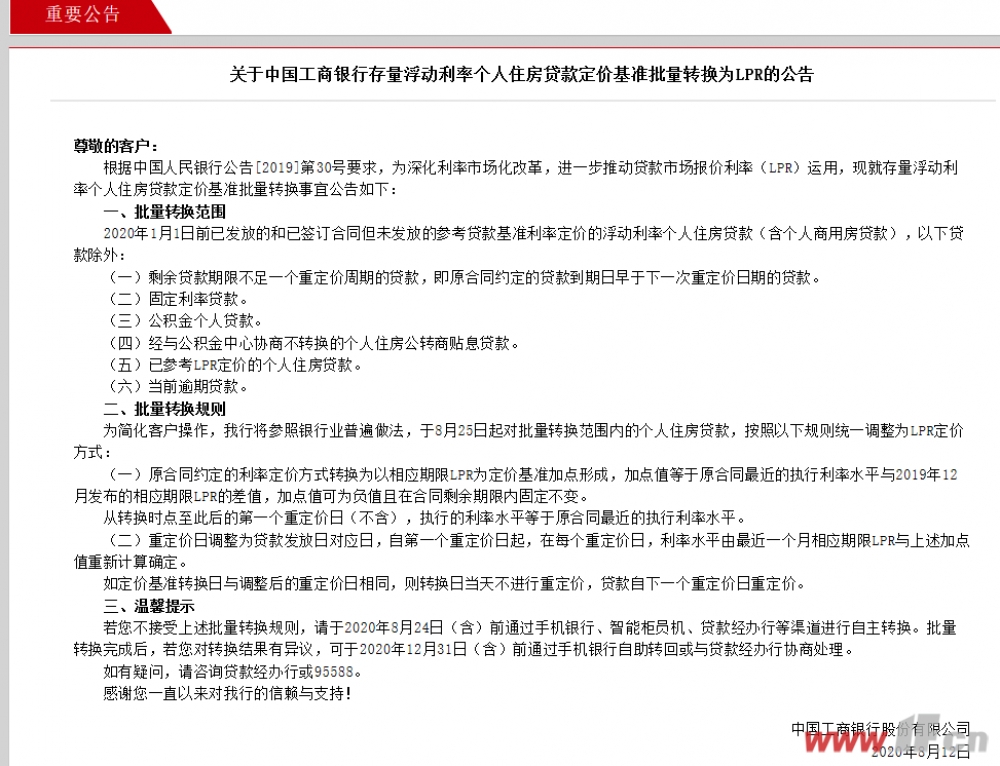

各家银行的转化情况是类似的,以中国工商银行的政策为准,分析其政策要点。

根据此次中国工商银行的公告,其明确,对于2020年1月1日前已发放的浮动利率个人住房贷款进行换锚操作。为简化客户操作,将参照银行业普遍做法,于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。

其中调整规则为:原合同约定的利率定价方式转换为以相应期限LPR为定价基准加点形成,加点值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,加点值可为负值且在合同剩余期限内固定不变。重定价日调整为贷款发放日对应日。

2、案例分析

由于此次调整的政策原文比较“拗口”,所以通过一个简单的案例来进行分析。

张先生在2015年的时候买过一套房,向工行贷了100万,约定30年内偿付完毕,当时是参考“央行基准利率*(1+浮动比例)”的方式计算月供额的。而到了现在,由于工行的政策发布,那么后续将“被强制”调整定价公式,即参考“LPR+基点”的方式来计算月供额。其中LPR以每年元旦时的LPR为准,而基点=今年8月份的利率-去年底的LPR,这个基点在未来年份永远不变。

3、原因分析

此次工行等银行密集发文,实际上和工作安排有关。根据央行2019年30号公告,今年8月31日前必须完成换锚工作,当时政策的精神实际上是“在协商基础上督促客户完成换锚”。

但是到了2020年类似政策风向有点变化,比如工商银行在2月29日《关于存量浮动利率个人贷款定价基准转换为LPR的通告》中,增加了一句,“请自主判断是否转换定价基准,我行充分尊重您的选择权。”这句话存在一定的漏洞,或者使得购房者面临选择困难症。所以在今年关于“是否要转化为LPR定价方式”方面,各类购房者咨询不断、疑惑很多,尤其是普遍会问“调整后月供是否会增加”的问题,这使得类似银行客服和个贷部门面临很多咨询,甚至也影响了正常的换锚工作。所以此次工行的文件很清晰,即统一默认进行调整,除非客户申请,这样就减少了工作量。

换而言之,到了8月份结束,各类购房者的房贷就会自动调整为LPR的计算方式,也减轻了双方的成本。

4、购房者答疑

实际上此类文件后,购房者依然会有很多疑问,所以还是需要明确几个内容。

第一、央行已经好几年没有公布基准利率了,后续的所谓基准利率就是LPR,也叫基础利率,一切要朝LPR进行调整,这是利率市场化改革的导向。

第二、购房者后续被默认调整后,未来的月供可能增加也可能减少,其实和过去的月供还款情况差不多,所以不必过于担心,应该支持各家银行的信贷工作。

第三、相关银行部门可以编制客户咨询的答复小指南,引导购房者理解政策改革的初衷,防范8月份调整完毕后9月份咨询量密集增加的风险。

想了解更多连云港楼市信息或者需要选房/购房咨询,

请加0518房产网主编微信(yfzg0518)!

相关·阅读

高端访谈

关于我们|服务条款|管理登录|创业合作|招贤纳士|友情链接|网站导航

© 2024江苏尚度科技有限公司 1F.CN

苏ICP备11055466号

苏B2-20150075号

苏公网安备 32070502010008号

苏公网安备 32070502010008号

违法和不良信息举报电话/涉未成年人举报电话:0518-81190518 举报邮箱:webmaster@1f.cn 网上有害信息举报专区